0

O investimento da nova geração

Enquanto US$84tri passam para os millenials e gen z, surge o questionamento: como eles investem?

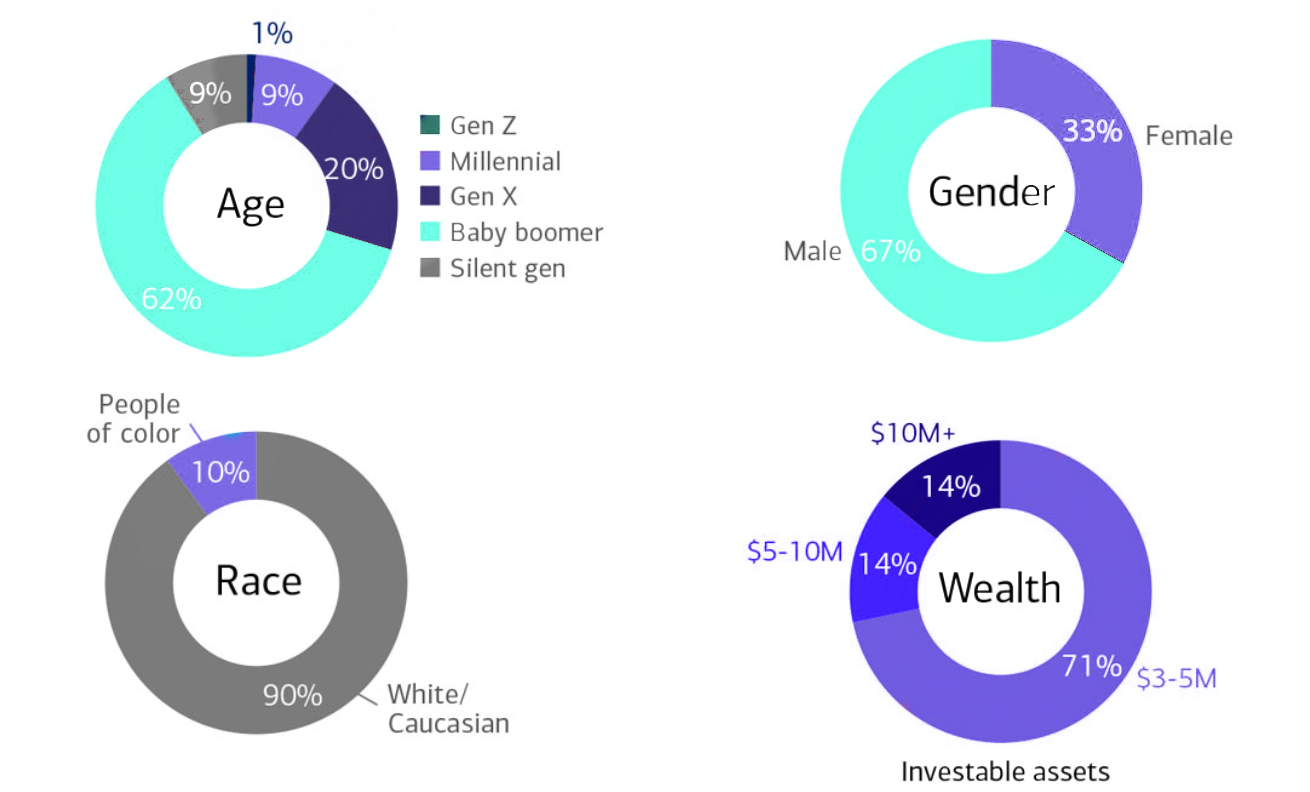

84 trilhões de dólares. Esse é o valor esperado que os baby boomers passem para seus herdeiros até 2045. Com uma geração tão diferente da anterior assumindo as rédeas de um grande volume de dinheiro, podemos esperar mudanças nos tipos de investimento de maior sucesso. Para entender as novas tendências, o Bank of America divulgou uma pesquisa que busca responder à pergunta: como os mais jovens investem?

O estudo revelou que a nova geração de investidores – entre 21 a 43 anos – já não acredita que há forma de realmente enriquecer apenas com ações e títulos: 80% dos investidores jovens estão olhando para ativos alternativos como Private Equity, imobiliário, commodities e outros ativos tangíveis. O segredo parece ser a diversificação de portfólio, aliada a um fator de identificação. O dinheiro investido por essa geração reflete o que ela quer mudar no mundo. E quem ela quer enriquecer.

Isso de dar significado aos próprios investimentos também entra em pautas sociais: as novas gerações esperam estabelecer um próprio padrão e personalidade na filantropia, ainda que permaneçam dando suporte às causas de seus pais.

O estudo do BofA comprova algo que já vínhamos notando: os ativos alternativos estão se tornando protagonistas do mercado de capitais, nos Estados Unidos e no mundo. Com a riqueza passando para as gerações mais jovens, os impactos do novo perfil de investidor deverão moldar toda a nossa forma de investir.

Veja também

.png)

0

FÁCIL - O novo regime da CVM para empresas acessarem o mercado de capitais

No dia 16 de março entrou em vigor o FÁCIL — o novo regime da CVM que surge com o objetivo de ampliar o acesso de companhias de menor porte ao mercado de capitais por meio de regras simplificadas e proporcionais.

Mais do que uma lista de simplificações, o regime altera o custo — e, principalmente, o momento — de se tornar uma companhia aberta. E isso é relevante porque hoje existe um “clarão’’ entre o mercado privado e o mercado listado tradicional.

Então pode preparar o seu café da tarde, e se quiser entrar no clima comigo, dá um play na nostálgica música do Jota Quest, e vamos você, e eu, e todo mundo ♬ explorar junto o FÁCIL.

O contexto para o FÁCIL

O FÁCIL aparece como uma tentativa de solucionar um problema estrutural do mercado de capitais brasileiro — não do acesso, mas da sobrevivência das empresas no mercado público.

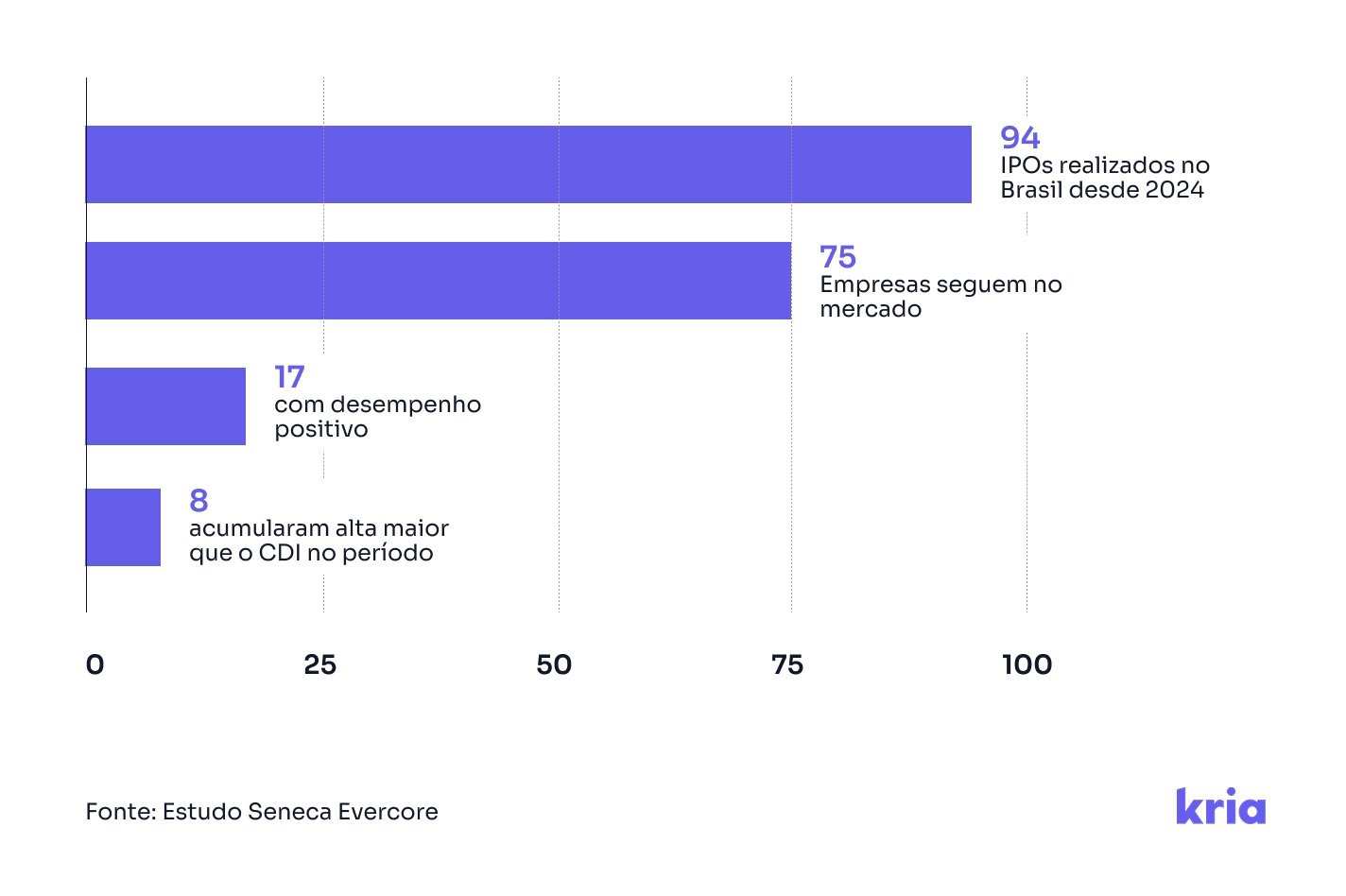

Um levantamento recente realizado pela Seneca Evercore ilustra o contexto:

São inúmeras variáveis que explicariam o desempenho das empresas listadas. Mas a sinalização prática ao mercado é de que o IPO acaba funcionando mais como um ponto de saída — ou de maximização — do que como uma etapa natural de desenvolvimento.

Isso ajuda a explicar por que tantas empresas performam bem na pré-listagem, mas têm dificuldade de sustentar essa trajetória depois de acessar o mercado público.

O FÁCIL parte de um outro ponto de partida, ocupando um espaço intermediário

De um lado, as ofertas públicas digitais de PMEs — como as realizadas pelo Kria e outras plataformas reguladas pela Resolução 88 — ampliaram de forma relevante o acesso ao capital em estágios iniciais. Isso foi bom para as empresas e também para os investidores, que passaram a poder participar de um mercado que antes era restrito a muito poucos.

De outro, o ambiente de companhias abertas ainda exige um nível de maturidade (e de atendimento a obrigações legais) que poucas empresas conseguem sustentar de forma consistente.

O novo regime surge justamente para fechar esse gap. Para isso, introduz uma lógica de proporcionalidade regulatória, com dispensas aplicáveis a companhias com faturamento de até R$ 500 milhões.

O que podemos esperar?

Facilitar o acesso não resolve, por si só, o principal desafio observado nos últimos anos: a qualidade e a sustentabilidade das empresas após a listagem. Na prática, o sucesso do FÁCIL depende menos da regulação em si e mais de como o ecossistema vai utilizá-lo.

Será necessário, de um lado, investimento em educação dos investidores, que considere o momento e maturidade das empresas - e, do outro lado, que as empresas aderentes ao FÁCIL entendam o mercado público como uma estratégia societária e de longo prazo, e não apenas como um evento de captação.

Olhar para o passado mostra que o caminho a ser construído é, sim, possível. Se essa transição for bem construída, o impacto não é apenas no número de empresas listadas, mas na qualidade média dessas empresas ao longo do tempo.

Se o experimento funcionar, a tendência é que o mercado deixe de ser binário — privado ou listado — e passe a funcionar de forma mais contínua. E é justamente nesse contínuo que plataformas como o Kria se inserem.

0

O primeiro bilhão das Plataformas

Quem acompanha o Kria já faz um tempo sabe que estamos há anos (mais precisamente, há 11 anos) empreendendo pela democratização do acesso ao capital, dos dois lados - dos investidores e dos empreendedores.

Falamos por aqui sobre o tal novo mercado de capitais sempre com uma visão de futuro. Mas e quando o futuro chega? Não se preocupe, não estou aqui para filosofar sobre o tempo, mas para compartilhar que o mercado de capitais está em uma acelerada evolução desde 2024.

Então, prepare o cafezinho e acompanhe a Newsletter de hoje, que traz um panorama sobre essa nova fase do mercado de capitais no Brasil.

O primeiro bilhão das Plataformas

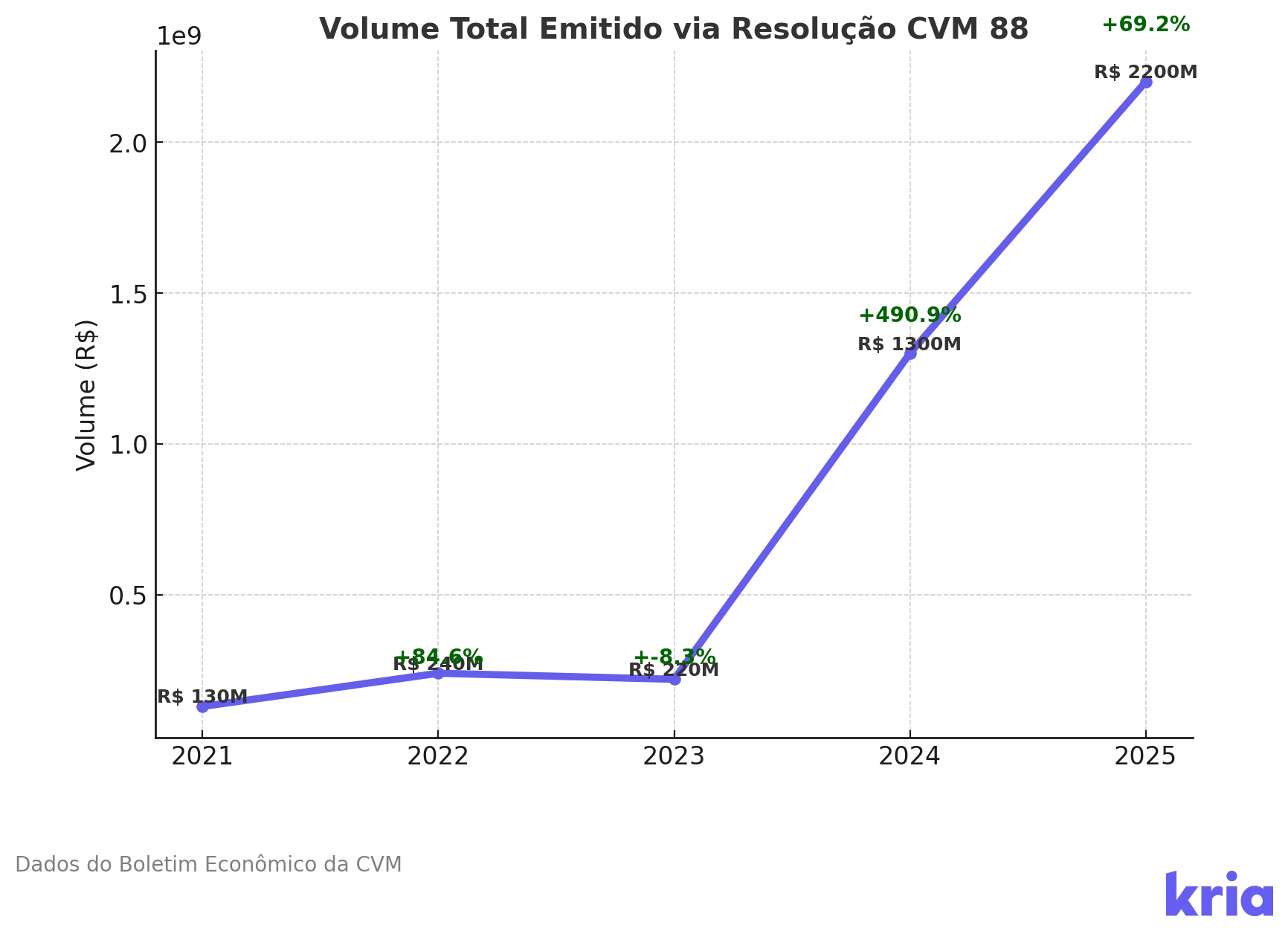

Até 2023, as Plataformas de Investimento Coletivo transacionavam, na sua totalidade, menos de R$300 milhões por ano, uma participação de 0,05% no volume total das operações no mercado de capitais, de acordo com o Boletim Econômico da CVM. Mas em 2024, esse número saltou para R$1.3 bilhões em emissões via Plataformas. E para 2025? Até o final do 1o semestre, já foram R$2.2 bilhões - e a participação no volume das operações, subiu para 0,5%.

O motor dessa virada? A Renda Fixa Digital.

Em 2023, a CVM publicou orientações para tokenizadoras e securitizadoras, estendendo a aplicação da Resolução 88, antes restrita ao crowdfunding, para esse novo universo de ativos.

Com isso, a Resolução 88 se consolidou como o principal arcabouço regulatório do novo mercado de capitais. Distribuições de ativos securitizados, como CRIs, CRAs e outros certificados de recebíveis, passaram a ser mais simples e economicamente viáveis mesmo em operações menores.

Além da simplificação, essa mudança destravou um mercado com potencial multibilionário.

Estima-se que a necessidade anual de crédito das PMEs supere R$700 bilhões. O gap de financiamento ainda pode ser muito maior se considerarmos o estoque de crédito privado. Hoje menos de 0.5% desse crédito está disponível através das Plataformas de Investimento Coletivo - mas a tendência, como já vimos, é de aumento exponencial.

O que vem pela frente

Para que esse mercado se consolide como o principal canal de acesso a esses ativos, algumas adaptações regulatórias ainda são necessárias — e a CVM já está se movimentando.

Nas próximas semanas, a autarquia deve colocar em consulta pública novas regras para a Resolução 88. As mudanças devem ser significativas: aumento de limites, entrada de novos participantes... Há até a possibilidade de a Resolução 88 ser substituída por uma nova norma.

Aqui no Kria, acompanhamos de perto — e com entusiasmo — os avanços regulatórios e de mercado. Recentemente, lançamos em nossa Plataforma novas operações de Renda Fixa Digital, com rendimentos acima de 20% a.a. e prazos entre 12 e 18 meses.

📰 Lançamos também uma nova Comunidade de Avisos através do WhatsApp, por onde compartilharemos notícias sobre o mercado e novos lançamentos.

>> Acessar a Comunidade Kria <<

0

Precisamos olhar para founders de fora do nosso círculo

Atualmente, o principal meio da empreendedora acessar investidores é através de suas redes de contatos. É comum vermos fundos com recomendações de que a melhor forma de chegar é via warm intros. Nesse sistema, a empreendedora deve chegar com validação de alguém que o investidor conhece e confia.

Essa validação é um primeiro “corta-mato” para investidores que analisam centenas de negócios. E quanto mais qualificada vem a oportunidade (e aqui me refiro ao “naipe” do introdutor) mais avançada a startup entra no funil de seleção.

Se seguirmos o princípio do Pareto, que nos ensina a fazer o 20% principal, responsável por 80% do resultado, o modelo de warm intros parece ser o ideal. O investidor constrói uma rede de contatos forte e qualificada, que origina os melhores negócios. A falácia aqui está no que configura os melhores negócios: pela lógica das warm intros, seriam fatores essencialmente demográficos e sociais, que excluem a grande maioria dos empreendedores e empreendedoras brasileiras.

Como investidores com a oportunidade (e responsabilidade) de apostar nos potenciais grandes negócios do futuro, deveríamos ter um sistema que beneficia verdadeiramente a qualidade dos negócios e das pessoas a frente deles, sem enviesar a análise pela sua origem.

Resgatando o Venture do VC

O mercado de Venture Capital se baseia na busca por outliers — negócios fora da curva, de alto crescimento. E o outlier é, na própria essência da palavra, um fora do padrão. Mas às vezes parece que padronizamos o significado de fora do padrão.

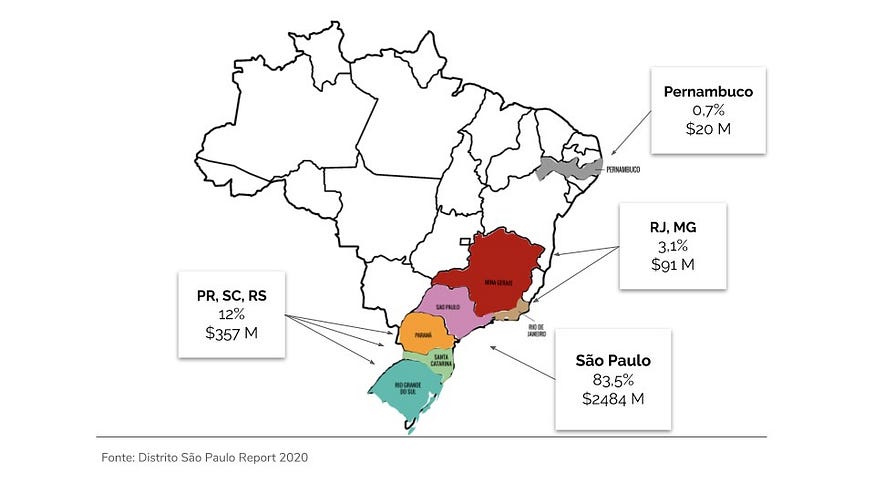

O empreendedorismo brasileiro vai muito além dos jovens com MBA em Harvard, MIT ou Duke. O Brasil é praticamente um continente: os problemas, soluções e oportunidades de cada estado são diversos. Mas nossa atuação baseada em uma rede fechada — qualificada, porém pouco diversa — nos impede de encontrar novos mercados. São Paulo concentra 31% do PIB brasileiro, porém mais de 80% do volume de Venture Capital. Precisamos descentralizar o investimento, e fomentar polos para além de São Paulo, Rio de Janeiro ou Floripa.

Lembro no começo do ano de conversar com um empreendedor e reproduzir, com certa segurança, a visão de que não falta capital para bons negócios. Adorava a frase do Sam Altman, de que é mais fácil receber investimento do que investir (ainda que o mercado norte americano é muito mais desenvolvido do que o brasileiro, temos capital em abundância por aqui).

Hoje entendo que essa visão se aplica apenas às startups que estão no círculo do VC. Analisemos os investimentos que acontecem: Há uma competição por um pequeno número de insiders deals. Os empreendedores têm o poder de barganha e podem escolher quem querem entrando na rodada, e vemos algumas vezes os mesmos fundos compondo juntos as rodadas.

Mas o círculo do VC é pequeno. Geralmente os investidores compartilham das mesmas redes de contatos (segundo o Emerging VC Fellows, os analistas de investimento são homens, moram em São Paulo e cursaram administração na FGV ou USP). Existe uma competição pelos melhores investimentos, mas nossa visão de oportunidades está muito restrita ao nosso meio. Não estamos todos pescando no mesmo aquário?

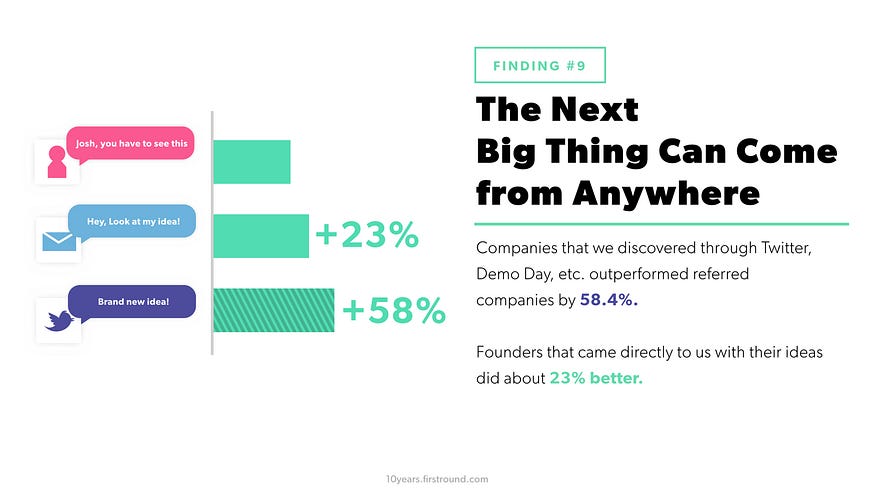

A próxima grande coisa pode vir de qualquer lugar

Quando completou 10 anos (2015) , o fundo First Round Capital publicou um estudo em que compartilha 10 lições aprendidas sobre performance dos investimentos. A Lição #9 é de que “A próxima grande coisa pode vir de qualquer lugar”: as empresas que eles descobriram via outros canais — Twitter, Demo Days — performaram 58% melhor do que as que chegaram via referência. Empreendedores que chegaram direto a eles, performaram 23% melhor.

Precisamos reconfigurar o Venture Capital para um modelo que não seja baseado em redes de contatos acima de talento ou oportunidade. Falta de diversidade nos empreendedores é um dos resultados dessa estrutura. Perder oportunidades fantásticas de investimento é outro.

Na prática, o que podemos fazer?

Expandir nossas redes

Redes são essenciais. Sempre acreditei (e com o Kria pude comprovar) o seu valor. Empreendedoras sem rede terão diferentes desafios pela frente. Empreender é se relacionar: para atrair talentos, negociar com fornecedores e acessar clientes. Mesmo se a rede é condição sine qua non para o sucesso de um negócio, não deveria ser para o investimento.

Em tempos em que os investidores oferecem uma gama de produtos para catapultar suas investidas, a rede é o principal deles! Nutrir uma rede forte é grande parte do trabalho de quem investe. Minha provocação aqui é por diversificarmos mais as nossas redes, torná-las mais abertas, e com espaço para que gente de fora possa também fazer parte.

Transparência na forma que as empreendedoras podem nos acessar

Deixar aberto, a mercado, o modelo de aplicação para receber investimentos. Esclarecer o tipo de negócio que busca, as validações prévias necessárias, e a melhor forma (e materiais) para receber e analisar oportunidades de investimento.

Deveria ser como um processo seletivo. A candidata vê a vaga, e deve atender os requisitos para aplicar. Em processos mais elaborados, pode-se aplicar questionários de pré-qualificações automáticas, ou até testes que já realizam a primeira filtragem.

Para o sistema funcionar, a empreendedora deve fazer sua parte: aplicar apenas para investidores que o englobam na tese, no formato solicitado (e com as informações solicitadas). Entendemos que há alta expectativa em jogo, mas recusar uma oportunidade de investimento é parte do trabalho — já vi empreendedores levando para o pessoal. Não leve para o pessoal.

Toda boa empreendedora deveria ter acesso às instituições de capital de risco. Claro que devidamente dentro da tese de investimentos, e seguindo um processo claro que não sobrecarregue os investidores. O ideal seria um sistema aberto e democrático, que filtre e qualifique o alto fluxo de negócios que surgem, mas que passado o filtro, dê atenção a eles, independente de conexão com a rede dos fundadores. E isso não é solucionado apenas com um produto, precisamos mudar a cultura!

Vamos lá?

Formulário para aplicação no Kria

É um modelo simples, criado no Airtable — versão gratuita, fácil de editar e ótimo para gestão de dados, com tudo o que buscamos em uma primeira filtragem: https://airtable.com/shrz6cFyOqJ57DwoQ

Tempo de resposta: 10 dias

Para quem é:

Seed a Série A

Faturamento de até R$10 milhões/ano

Empreendedoras(es) com forte tese de comunidade, em especial nos mercados de: Bens de Consumo, B2C, Marketplaces; SaaS e Fintech

Referências e aprofundamento

- Esse artigo do Del Johnson é a base e principal inspiração. Ele aprofunda ainda mais no tema.

- O livro Factfulness aborda uma visão macro sobre como limitamos nosso olhar para o mundo, e perdemos grandes oportunidades por isso.

- Artigo de André Francisco Alves Moura sobre diferenças regionais no cenário do Venture Capital, para Época Negócios

Um contraponto (porque é sempre bom conhecer diferentes abordagens):

- O fundo Astella compartilhou uma análise da origem de seu dealflow. Neste ano fizeram o primeiro investimento originado por um cold call. Eles construíram uma rede bastante rica, responsável pelas indicações de investimentos. A boa performance do portfólio pode respaldar a força da rede.

Por fim, algumas observações:

1. O que escrevo não é sobre a qualidade e potencial dos deals que estão sendo feitos, mas sim dos que não estão.

2. Minha provocação é também uma autocrítica. Temos muito a diversificar dentro do Kria!