O mercado de capitais superou os bancos

Pela primeira vez na história, o mercado de capitais superou os bancos como fonte de crédito para empresas no Brasil. E para quem acompanha a evolução desse mercado desde o início, como nós, esse dado tem um gosto especial.

Todos os conteúdos

0

O que é a Renda Fixa Digital?

Depois de anos liderando a democratização dos investimentos em startups no Brasil, o Kria está ampliando sua atuação para um novo e promissor mercado: a Renda Fixa Digital. Essa nova fase da plataforma oferece aos investidores uma alternativa segura, acessível e com rentabilidade atrativa — tudo 100% online.

💡 O que é Renda Fixa Digital?

A renda fixa digital é um tipo de investimento emitido por empresas fora do sistema bancário tradicional. Funciona de forma semelhante a um título de dívida: você empresta dinheiro a uma empresa e ela se compromete a devolver o valor com juros e em um prazo definido.

Tudo isso é feito em ambiente digital, com documentos assinados eletronicamente, acompanhamento pela plataforma e sem intermediação de grandes bancos ou corretoras.

Exemplos de ativos de renda fixa digital:

- Notas Comerciais

- Cédulas de Crédito Bancário (CCBs)

- Debêntures

- FIDCs (Fundos de Investimento em Direitos Creditórios)

🧭 Quais são as principais características?

🔒 Previsibilidade

Você sabe desde o início qual será o rendimento (por exemplo: 18% ao ano), qual o prazo de vencimento (ex: 12 meses) e como será o pagamento (mensal, semestral, no vencimento etc.).

📈 Rentabilidade atrativa

Muitas ofertas têm retornos acima do CDI e da poupança, com risco controlado. É uma forma eficiente de equilibrar a carteira com ativos mais conservadores, mas com rendimento real.

📄 Contratos digitais e regulamentados

Todos os títulos seguem normas da CVM e do Banco Central. A emissão e assinatura dos documentos são 100% digitais, com acompanhamento transparente.

🎯 Finalidade clara do recurso

O investidor sabe exatamente para onde vai o dinheiro: capital de giro, expansão, antecipação de recebíveis etc. Isso permite alinhar investimento com impacto.

💰 Baixo valor mínimo

É possível investir a partir de R$ 1.000, tornando acessível o que antes era restrito a grandes investidores institucionais.

🛡 Garantias reais ou pessoais

Os títulos podem contar com diferentes formas de proteção ao investidor, como alienação fiduciária de bens, recebíveis ou avais de sócios. Isso reduz o risco de inadimplência e dá mais segurança ao investimento.

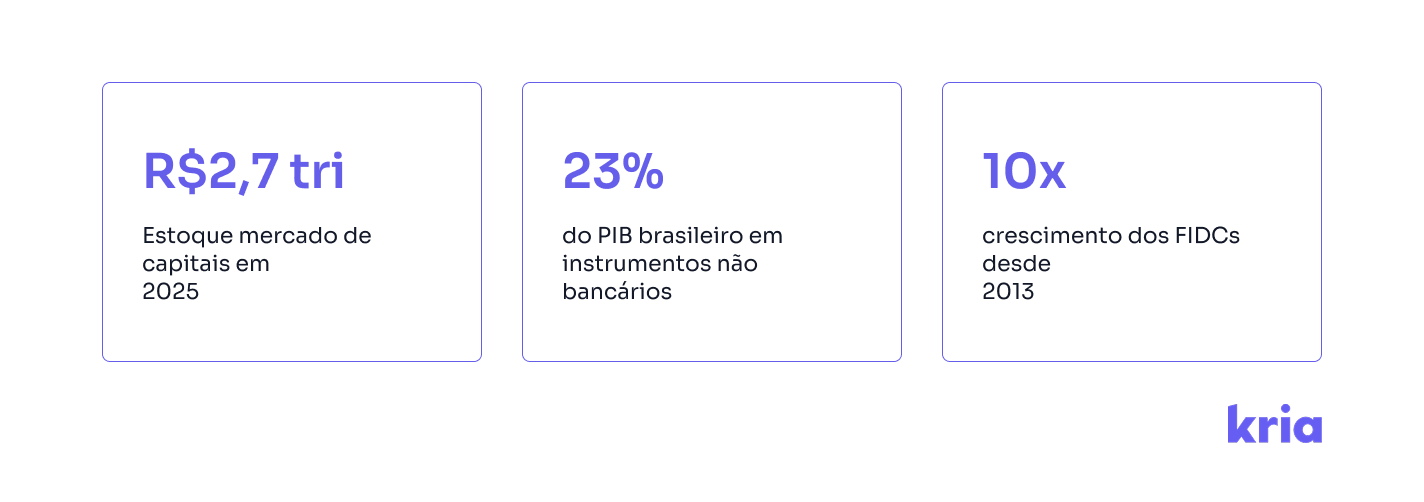

📊 Um mercado em crescimento no Brasil

O mercado de renda fixa privada já movimenta mais de R$ 600 bilhões por ano. Empresas de todos os setores estão buscando captar recursos fora dos bancos — e investidores estão aproveitando esse movimento para obter rentabilidades melhores com riscos bem avaliados.

🌱 Por que investir com o Kria?

✅ Experiência comprovada: Mais de 10 anos de mercado, com mais de R$ 70 milhões captados por mais de 100 empresas.

✅ Curadoria técnica: O Kria avalia criteriosamente as empresas e as ofertas, considerando risco de crédito, modelo de negócio e saúde financeira.

✅ Transparência e simplicidade: Acompanhamento via plataforma, sem “letras miúdas”, e com suporte real para investidores.

✅ Compromisso com a democratização: A missão do Kria continua sendo a mesma: abrir o mercado de capitais para todos — com segurança, informação e autonomia.

🔐 A Renda Fixa Digital é o equilíbrio entre previsibilidade, rentabilidade e autonomia. E com o Kria, você investe nesse mercado com a confiança de quem já transformou o acesso ao investimento em startups no Brasil.

👉 Comece agora em kria.vc

0

Um novo capítulo na história do Kria

Em 2014, fundamos o Kria com uma missão ousada: democratizar o mercado de capitais no Brasil. Acreditamos que o acesso ao capital — esse motor que impulsiona inovação, crescimento e impacto — não deve ser privilégio de poucos, mas uma ferramenta nas mãos de muitos.

Fomos pioneiros ao lançar a primeira plataforma de equity crowdfunding do país, permitindo que qualquer pessoa pudesse investir em startups promissoras. Desde então, estruturamos mais de 100 ofertas públicas, movimentamos R$136 milhões em investimentos e construímos um portfólio com empresas que atraíram os principais fundos de venture capital do Brasil e do mundo — com mais de 15 exits ao longo do caminho.

Agora, damos um novo passo.

Depois de 10 anos construindo um ecossistema robusto, ampliamos nossa atuação para além do investimento em startups, consolidando o Kria como uma plataforma completa para quem deseja investir em real world assets — ativos do mundo real.

Nosso primeiro movimento nessa direção é a renda fixa digital, uma classe de ativos complementar, mais dinâmica e alinhada ao investidor moderno. O que antes era restrito aos grandes bancos e a poucos investidores institucionais, passa a estar ao alcance de uma base mais ampla — de forma direta, segura e transparente.

Três forças sustentam essa expansão:

1. Um mercado com forte demanda por crédito

O gap de financiamento para PMEs no Brasil é estimado em mais de R$500 bilhões, segundo o SME Finance Forum. Enquanto os grandes bancos priorizam empresas de maior porte, as pequenas e médias seguem com acesso restrito à capital.

Por outro lado, cresce o apetite de investidores por ativos de renda fixa com melhor relação risco-retorno, impulsionado por taxas de juros elevadas e maior maturidade financeira.

A renda fixa digital nasce desse encontro: conecta empresas com necessidade de capital a investidores em busca de alternativas rentáveis, seguras e transparentes.

2. Um ambiente regulatório favorável

Nos últimos anos, a CVM tem modernizado o arcabouço regulatório com uma abordagem construtiva. A Resolução CVM 88/22 e o Parecer de Orientação nº 40/22 permitiram que plataformas como o Kria atuem diretamente na estruturação e distribuição de ativos tokenizados e securitizados — como CRIs, CRAs e recebíveis — com mais eficiência e menos intermediação.

Essa evolução torna possível operar com agilidade e baixo custo, sem abrir mão da segurança jurídica, da rastreabilidade e da transparência para o investidor.

3. Uma plataforma preparada para liderar

Enxergamos a renda fixa digital como uma extensão natural da missão do Kria. Temos uma base sólida de investidores, expertise regulatória e tecnologia proprietária que nos permite transformar estruturas complexas em experiências simples e acessíveis.

Assim, o Kria se transforma em uma plataforma mais conectada ao novo mercado de capitais:

• Para investidores, novas oportunidades de diversificação com lastro real.

• Para empresas, acesso inteligente a capital em diferentes estágios e formatos.

• Para todos, um mercado mais moderno, aberto e conectado com o futuro.

O novo mercado de capitais será mais digital, mais descentralizado e mais conectado à vida real. E o Kria está aqui para liderar essa transformação.

Crie conosco o futuro dos investimentos.

0

A ascensão dos Micro-VCs

Querida comunidade Kria,

Na última década, novos atores entraram no mercado de Venture Capital, dando opções paralelas a um ambiente antes dominado por fundos institucionais. Agora, contamos com um mercado pulverizado, onde investidores anjos, clubes de investimentos, plataformas (oi!) e micro-VCs firmaram seu papel.

Na news de hoje, vamos falar sobre os micro-VCs. Café na mão?

Na definição da Pitchbook, os Micro-VCs se configuram como qualquer fundo com menos de $50 milhões; enquanto isso, a Crunchbase sobe um pouco a barra para $100Mi; mas, no Brasil, é comum que esses fundos sejam menores. Num geral, são escritórios pequenos, especializados em early stage e que ajudam durante a fase de escalar as empresas, seja gerando conexões, seja provendo expertise em diferentes temas. Além disso, ao se voltarem para empresas iniciais, os micro-VCs também mostram que estão mais abertos a aceitar os riscos, se beneficiando quando as empresas crescem exponencialmente (sim, a curva em J entrou aqui, de novo).

De acordo com a Crunchbase, o número de micro VCs aumentou 120% na última década, com cerca de 58% com sede nos próprios EUA. Esse rápido crescimento faz com que seja esperado um aumento também no tamanho do mercado, onde se projeta um boom de vários milhões de dólares até 2029:

Atualmente, cerca de 70% dos Micro-VCs investem em early stage, e contam maior flexibilidade e adaptação de tese. Uma vez que costumam contar com menos LPs envolvidos, também têm capacidade de tomar decisão mais rápida. Outro ponto interessante é a menor obsessão com os unicórnios, uma vez que se interessam por empresas com capacidade de crescer e distribuir valor aos investidores com exits que podem ser “só” milionários, não sendo tão ansiosos com o valuation de um bilhão.

É claro que a cereja do bolo dos Micro-VCs reside no acompanhamento da empresa e no relacionamento com a equipe fundadora. Isso porque eles trocam a política de ter diversas empresas no portfólio, como nos fundos maiores, e, com isso, podem dedicar mais tempo no auxílio das investidas.

Por aqui, somos muito adeptos à tese de um mix de capitais investindo nas empresas. Temos co-investimento com importantes micro VCs, como a Grão, investidora da Mais Mu, EquityRio, nossa parceira e investidora na The Question Mark e Flip Saúde e, recentemente, a STRIVE, que está liderando a atual rodada bridge de R$3 milhões da Flip Saúde. Um motivo de orgulho para nós é que a STRIVE conheceu a Flip Saúde quando convidamos Thiago Galli, managing partner da empresa, a ser nosso Deal Partner na rodada realizada em 2023. Foram 18 meses de relacionamento construído entre as partes.

Por isso, também fica o convite: quer apresentar seu negócio para o Kria? É só demonstrar seu interesse e o time de VC entra em contato com você :)

- Como mencionamos, a Flip (antiga Axxes) recebeu aporte da Strive. Pelos próximos dois anos, contará com o auxílio de 35 investidores que entraram pela Strive; entre eles, nomes como Pedro Conrade, CEO e fundador do Neon, Marco Cauduro, ex-CEO da CCR e sócio da Prisma Capital, e Maria Teresa Fornea, vice-presidente da unidade de home equity da Creditas.

- A Fluke lançou um espaço para empresas, onde fornece planos de telefone corporativos.

- E, claro, relembre nossa incrível página de comemoração dos dez anos de Kria!

Obrigada por ter me acompanhado até o fim de mais uma news. Nos encontramos toda quarta-feira, 16h37! Dúvidas, opiniões, feedbacks? Basta responder esse e-mail! :)

E não esquece também de encaminhar esse e-mail para seus sócios, colegas de trabalho e amigos. (Se você recebeu o email pela primeira vez agora, faça o cadastro no nosso site para receber as próximas edições.)

Au revoir,

0

Após captar R$ 10 milhões, Vegan Business se une à Kria no vertical de equity crowdfunding

Vegan Business, o principal hub de negócios do mercado plant-based do país, acaba de firmar um acordo com a Kria, plataforma líder em equity crowdfunding do país. A partir de agora, a Vegan Business, em sua vertical de equity crowdfunding, vai atuar como um label dentro do universo Kria. Um movimento que, segundo o fundador e CEO, Christian ‘Crica’ Wolthers, vai fortalecer as startups do setor: “Estou muito honrado pelo convite e confiança da Kria para levar as startups do mercado vegano e plant-based para novas alturas. A união com a Kria vai abrir uma gama muito maior de investidores, ultrapassando a barreira da nossa comunidade. Agora, as rodadas, além de serem distribuídas para nossa comunidade, que hoje está chegando próximo de 10 mil investidores cadastrados, serão distribuídas para toda a comunidade de investidores da Kria, que hoje já ultrapassa 60 mil pessoas.”

A Vegan Business começou a operar como plataforma de equity crowdfunding no início de 2022, após aprovação da CVM. Desde então, foram levantados mais de R$ 10 milhões para startups do setor, sendo R$ 7,6 milhões pelas rodadas públicas com a comunidade da Vegan Business. A relação com a Kria não é de agora; foi através do braço KRS, white label da Kria, que a Vegan Business operou sua plataforma de crowdfunding. Com a nova parceria, todas as rodadas da Vegan Business passam a acontecer pela Kria. A união de forças permitirá que a Vegan se dedique mais ao trabalho de seleção e acompanhamento das startups investidas, contando com a expertise do Kria para estruturar as ofertas públicas.

O movimento é, segundo o Kria, um importante passo na transformação do negócio em um verdadeiro ecossistema de investimentos no mercado privado. “Estamos diversificando e aumentando o volume de oportunidades de investimento, sem abrirmos mão de uma sofisticada curadoria, agora escalada através de bons parceiros. Com a Vegan Business, o movimento nos pareceu natural: trabalhamos juntos nos últimos dois anos, e estamos muito entusiasmados de termos o Crica e seu time liderando nossa frente de seleção para negócios veganos e plant-based”, concluiu Flávio Monteiro, sócio e Diretor de Investimentos no Kria.

Confira a tese de investimentos da Vegan Business aqui e mantenha-se por dentro das melhores oportunidades de investimento no crescente mercado plant-based.